紫光国微怎么样

紫光国微在半导体芯片行业中具有一定的技术优势和市场地位,其产品在汽车电子、物联网、人工智能等领域有着广泛的应用。

还可以。紫光铜芯微电子是专业的半导体生产企业,产品质量好,价格合理,因此还可以。紫光国芯微电子股份有限公司,简称紫光国微。是紫光集团有限公司旗下的半导体行业上市公司。

紫光国微 紫光国微核心业务包括智能卡芯片设计和特种集成电路两部分,自主研制的微处理器、可编程器件、存储器、总线等核心特种集成电路产品技术水平居于国内靠前地位。

紫光国微跌得厉害原因如下:信贷扩张受阻。公募基金抱团式投资受阻,高估值的基金重仓股进入估值回归之旅。

紫光国微子凭借其深厚的技术积累、齐全的产品线、广泛的市场布局,使其市场优势地位在国产化的浪潮中有望进一步获得巩固,优先获得在行业发展当中出现的红利。

紫光国微子以其深厚的技术积累、齐全的产品线、广泛的市场布局,在国产化的大浪潮当中,其市场优势地位很有可能获得进一步的加固,可以率先获得行业发展所带来的红利。

紫光国微行业分析,002049行业分析

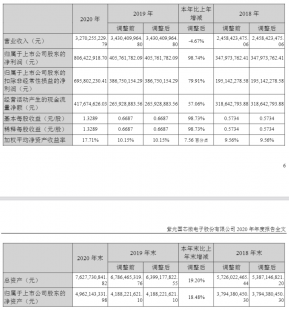

从毛利率来看,2012019年紫光国微存储芯片业务毛利率分别为62%、127%,2020年转让西安紫光国芯后,公司存储芯片毛利率为负。

紫光国微002049 紫光国芯微电子股份有限公司主营业务是集成电路芯片设计与销售,压电石英晶体元器件的开发、生产和销售,LED蓝宝石衬底材料生产和销售。

紫光国微主要是做元器件以及电子芯片的公司。紫光国芯微电子股份有限公司(简称“紫光国微”,SZ002049)是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。

紫光国微(002049):公司去年上半年实现营业总收入16亿,同比增长48%;实现归母净利润9亿,同比增长61%。报告期内,公司毛利率为37%,同比提高7个百分点,净利率为13%。

紫光集团破产重组对紫光股份有什么影响?

紫光股份拥有计算、存储、网络、5G、安全等全方位的数字化基础设施整体能力,并且是能够为客户设计出一站式数字化解决方案的专业化公司,而这样的公司在我国是非常少有的。

过去几个月中,3000亿资产的芯片巨头紫光集团陷入破产重组的难题中,旗下的公司也难免受到影响,日前有媒体报道称紫光股份公司存在不合规问题,而且增收不增利,对此紫光股份予以辟谣。

紫光集团因债务违约破产重组,新华三业务未受影响。

紫光集团破产是一件真是的事情,因为银行申请了破产重整。紫光集团旗下有紫光股份、紫光国微等多家上市公司,主要涉及半导体行业,是目前国内最大的综合性集成电路企业,也是全球第三大手机芯片企业。

国产替代逻辑持续加强

据报道,面对美国的打压,海思芯片在华为及国产芯片中的份量将进一步得到提升。有分析认为,国产替代逻辑持续加强,相关龙头企业有望利好。那么,哪些芯片龙头股值得关注呢?下面小编就带大家来简单的了解一下吧。

会涨。半导体设备国产替代逻辑持续强化。政策利好持续落地,大基金二期启动。晶圆厂扩产带动设备需求。“AI革命”支撑半导体需求,因此还会涨。

中颖电子 :一季度净利润0.42亿元,同比增长30%,公司海外收入占比29%,是国产家电MCU主控芯片的领军企业,受益于国产替代份额明显提升。以上分析是板块可能爆发的短期逻辑,实际上,半导体产业具备很强的长期逻辑。

半导体板块催化剂不断

据最新消息显示,半导体板块催化剂不断,目前底部拐点也开始显现。天风证券认为,需求扩张是半导体行业未来发展的重要根基,当下时点国产替代是重要逻辑。那么,哪些半导体概念股可关注呢?下面我们来看看吧。

答案是不可以,他们集合和子集的关系,简单来说,光触媒包括二氧化钛,但不仅仅是二氧化钛,只不过二氧化钛是其中的典型代表而已。

广州万隆:可继续关注地方国企改革、PPP相关概念板块。

它是一种半导体材料,具有良好的电子特性,在半导体领域的液晶显示器、薄膜晶体管、发光二极管等产品中均有应用。锗 锗是优良半导体,可作高频率电流的检波和交流电的整流用,此外,可用于红外光材料、精密仪器、催化剂。

")

")

")

")

还没有评论,来说两句吧...