由于营改增后增值税与营业税计税原理不同,即增值税属于价外税而营业税属于价内税,导致收入、成本、税金的确认也不同。围绕营改增带来的这些变化,自2016年5月1日全面实施营改增后,有关部门进一步针对土地增值税若干征管问题进行了明确,做好营改增后土地增值税征收管理工作,以明确土地增值税清算中收入的确认、扣除项目的确定等一些细节问题。

其主要内容包括土地增值税应税收入确认,视同销售房地产的土地增值税应税收入确认,与转让房地产有关的税金扣除问题、建筑安装工程费支出的发票确认问题、土地增值税清算的计算问题以及旧房转让时的扣除计算问题。

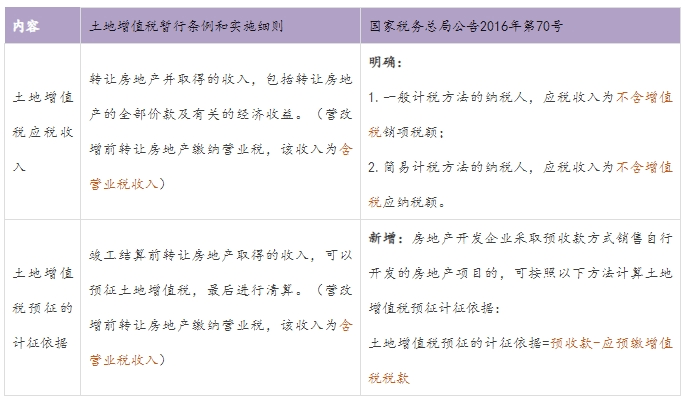

一、土地增值税应税收入的确认及预征税款的依据:不管是房地产企业还是非房地产企业,土地增值税应税收入都是不含税收入。房地产开发企业预交土地增值税的计税依据为“预收款-应预缴增值税税款”的差额。

增值税计税依据=预收账款÷(1+税率或征收率);

土地增值税计税依据=预收款-应预缴增值税税款。

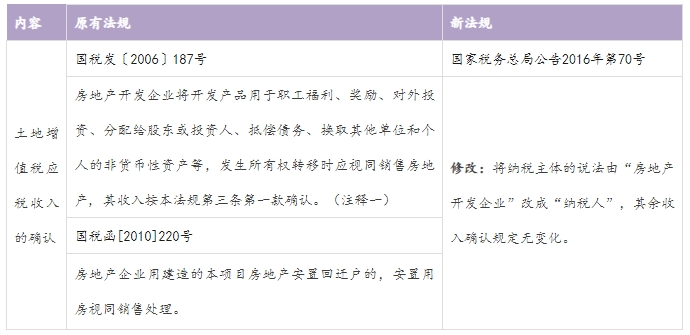

二、关于营改增后视同销售房地产的土地增值税应税收入确认问题:纳税人安置回迁户,其拆迁安置用房应税收入和扣除项目的确认,应按照《国家税务总局关于土地增值税清算有关问题的通知》第六条规定执行。

展开全文

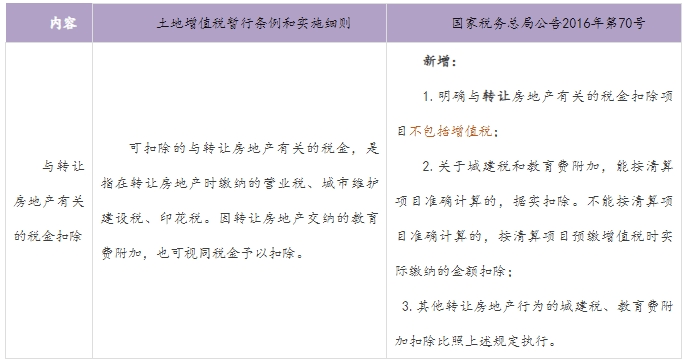

三、与转让房地产有关的税金扣除问题:计算土地增值税的扣除项目中“与转让房地产有关的税金”不包括增值税;营改增后,城建税、教育费附加的扣除:

四、关于营改增后建筑安装工程费支出的发票确认问题:发票的备注栏中必须注明建筑服务发生地名称及项目名称。

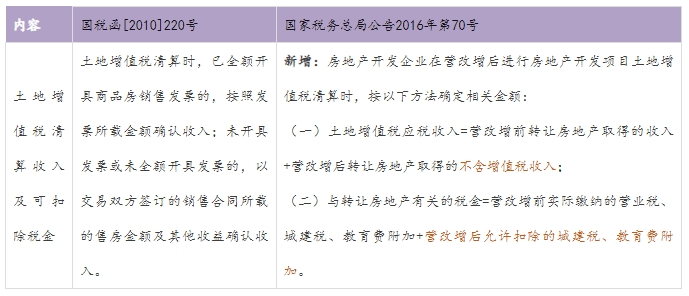

五、关于营改增前后土地增值税清算的计算问题:

房地产的老项目经历了营改增的前后,其收入=营改增前取得的收入+营改增后取得的不含增值税的收入

与转让房地产有关的税金=营改增之前的营业税、城建税、教育费附加+营改增后允许扣除的城建税、教育费附加

六、关于旧房转让时的扣除计算问题:,如果原购房发票抵扣过进项税,其转让旧房时,加计扣除5%的基数是不包含增值税的;如果原购房发票是增值税普通发票,没有抵扣过进项税,其转让旧房时,加计扣除基数是包含增值税的,即价税合计金额。

权易汇作为专注为国有资产形成、运营、流转提供专业服务的国企大数据网络平台,目前已拥有十万条多国资政策法规。为了更好的助力国资国企用户、投资人、专业第三方机构等提供专业互联网大数据服务体系,帮助了解更多政策法规,可自行查阅权易汇找政策版块相关内容,本文详情可参考权易汇找政策功能《关于营改增后土地增值税若干征管规定的公告》国家税务总局公告2016年第70号。

")

")

")

")

还没有评论,来说两句吧...