期货定价公式是什么

1、即有:期货价格=现货价格+融资成本-股息收益。一般地,当融资成本和股息收益用连续复利表示时,期货定价公式为:F=Se^(r-q)(T-t)。

2、期货一手价格的计算公式为合约当前价值×手数×每手吨数×保证金比例。期货多少钱1手,说起来跟两个因素有关:品种、杠杆。

3、买方费用是指买方在交易过程中支付的费用,一般来说,买方费用是按照交易金额的百分比来计算的,买方费用的计算公式为:买方费用=交易金额买方费率。

4、【答案】:D 期货理论价格=(现货价格+资金占用成本-利息收入)×1/转换因子。

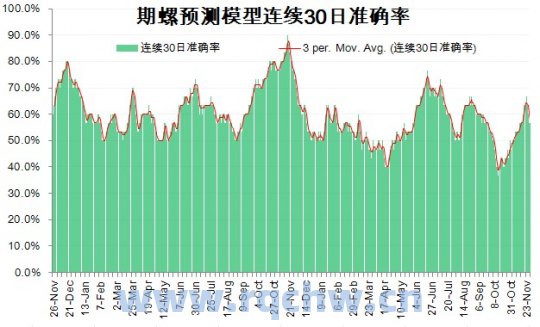

交易模型的设计方法

1、基于技术指标的交易模型:这种模型以技术分析为主要理论基础,通过寻找特定的市场形态,并根据价格突破某一条均线等信号进行交易。该模型可能不适用于所有市场条件,但对于一些震荡或趋势市场,它提供了较高的收益率。

2、制定投资策略:制定一套系统性的投资策略,以尽可能地消除人为因素,利用历史数据和市场行情,制定具有可操作性和可验证性的投资策略。数据收集与清洗:收集和清洗相关的市场数据,并利用计算机程序自动化分析数据。

3、使用技术分析和基本分析:根据需要,可以使用技术分析或基本分析来选择股票。技术分析利用历史价格和交易量来推断未来趋势,而基本分析则侧重于公司基本面数据、行业趋势和财务数据,以确定股票的价值。

4、用python:金融想法-数据处理-模型回测-模拟交易-业绩归因-模型修正。

已知收益率资产的远期/期货定价公式是否适用于所有的股指期货?

1、股指期货的全称是股票价格指数期货,也可称为股价指数期货、期指,是指以股价指数为标的物的标准化期货合约,双方约定在未来的某个特定日期,可以按照事先确定的股价指数的大小,进行标的指数的买卖。

2、对于一种股票组合而言,投资资产通常会支付给持有者一定的股利。股利除以资产价格得到股利收益率。通常我们在实际研究金融市场数据时,我们会对它们先取对数然后进一步分析。

3、而且股指期货的期限短(一般为三个月),流动性强,这有利于投资人迅速改变其资产结构,进行合理的资源配置。

4、股指期货(Stock Index Futures,即股票价格指数期货,也可称为股价指数期货),是指以股价指数为标的资产的标准化期货合约。双方约定在未来某个特定的时间,可以按照事先确定的股价指数的大小,进行标的指数的买卖。

5、具体计算公式如下:当日盈亏=∑[(卖出成交价-当日结算价)×卖出量]+∑[(当日结算价-买入成交价)×买入量]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)。

期权期货BS模型中N(d1)怎么算

1、d1实际上指的是正态分布下的置信值,d1={ln(S/X)+[r+(σ^2)/2]*(T-t)}/[σ*(T-t)^0.5],d2=d1-σ*(T-t)^0.5。

2、bs公式的原推导过程应用了偏微分方程和随机过程中的几何布朗运动性质(描述标的资产)和Ito公式。

3、N(d1),N(d2)—正态分布变量的累积概率分布函数,在此应当说明两点:第一,该模型中无风险利率必须是连续复利形式。一个简单的或不连续的无风险利率(设为r0)一般是一年计息一次,而r要求为连续复利利率。

4、bs公式中的d1和d2查表:实际上b-s模型中的n(d1)和n(d2 )实际上指的是正态分布下的置信值。d1={ln(s/x)+[r+(σ^2)/2]*(t-t)}/[σ*(t-t)^0.5],d2=d1-σ*(t-t)^0.5。

如何在金融市场中实现高效的资产定价和风险管理?

1、建立科学的资产定价模型。通过充分的市场研究、行业调研等方式获取数据,并运用金融模型对各类资产进行分析和定价,为投资和配置提供理论支持。建立合理的风险控制机制。

2、监控和应对:建立有效的监控和应对机制,以确保风险管理计划的有效实施,并及时应对不可避免的事件。持续改进:持续评估和改进风险管理计划,因为风险在经济环境、市场动态和公司策略变化时也会发生变化。

3、多元化投资:金融市场中,不同资产类别之间存在着相关性,因此投资多种不同类型的资产可降低投资组合的整体风险。风险管理:通过使用衍生品或购买保险等工具,可以为持有的投资提供一定的保护,从而减轻投资组合的风险。

4、分散投资:分散投资是通过将资金分配到不同市场、不同行业以及不同公司的股票、债券等投资品种上,降低投资组合的整体风险。这可以通过购买基金和ETF等投资工具来实现。风险管理:风险管理是管理和减少投资组合的风险。

5、在金融衍生品交易中,实现风险管理和定价的平衡是至关重要的。以下是一些可行的方法:基于市场实时数据进行实时风险管理:交易商应该利用市场实时数据来及时识别和监测风险,并及时采取相应的风险管理措施。

6、分散资产:不要把所有的投资都放在同一个市场中,应该把资产分散到不同的市场和投资品种中。使用保险:购买一些金融保险产品,如保险期权、衍生工具等,可以为投资者提供保障机制。

《国债期货》:国债期货如何定价?

因此,国债期货的价格就是由最便宜可交割券确定的。案例 11附息国债21:票面利率为65%,2011年10月发行的7年期国债,到期日2018年10月13日。其距离2012年3月14日交割日约6年半,符合可交割国债条件。

按照此规则假设某国债期货确定的交割结算价为99元,若空方选择交割的债券的转换因子是01,应计利息为2元,那么最终的发票价格即为:99×01+2=1099(元)。

依据无套利定价原理,国债期货价格等于国债现券价格加上融资成本减去国债票面利息收入。在正常利率期限结构下,短期利率一般会低于中长期利率水平,所以国债现券的融资成本一般会低于所持国债的票面利息,国债期货合约通常表现为贴水。

")

")

")

")

还没有评论,来说两句吧...