相比本土作战,跨境投资多了不少挑战。语言文化的差异、市场规则的不同、资产调研的难度…跨境交易并非一件容易的事情。

11月份,一个油田了解到原油价格为651元/桶,它对这个价格比较满意,因此该油田加紧生产。

通过这一套期保值交易,虽然现货市场价格出现了对该油田不利的变动,价格下跌了25元/桶,因而少收入了25万元;但是在期货市场上的交易盈利了25万元,从而消除了价格不利变动的影响。

这个事例浅显易懂,却是不少上市公司的“绝秘”交易策略。

我们这几天和圈内朋友聊天,伴随近年来全球大宗商品价格波动幅度加大,越来越多的全球型贸易企业和上市公司,选择通过境内和境外等多种渠道,参与衍生品交易,以应对日益上升的企业风险管理需求。

套期保值

能解决“价差风险”?

展开全文

什么是套期保值?

这是一种以规避现货价格风险为目的的期货交易行为。

即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货。经过一段时间,当价格变动使现货买卖上出现盈亏时,可由期货交易上的亏盈得到抵消或弥补。

从而,企业可以在“现货”与“期货”之间建立一种对冲机制,以使价格风险降低到最低限度。

以国内大型金属贸易企业为例,此类企业每年需要向国外采购大量原料,而产品的销售基本在国内,跨市场交易使得企业需要在LME和国内两个市场进行套期保值操作。

中国是全球第一大货物贸易国,不少企业将期货价格运用到跨境贸易中,充分将现货购销与套期保值相结合。这样的交易策略,不仅缩小了跨市交易带来的价差风险,企业的稳健经营可以得到更好的保障。

不光是国内企业,境外投资者也在这样玩。我们发现,配合中国企业逐步走向海外,“中国价格”越来越受到关注,境内市场也在受到合格境外机构投资者(QFII)的追逐。

目前,对QFII开放的商品期货数量约占总数的40%,而国际化品种约占总数的20%。“这根本难以满足所有类型客户的实际交易需求,境内外市场非常多贸易企业的呼声不断。“一家跨境贸易企业老总说。

市场人士预计,监管层面将结合实际情况,持续推出更多的开放品种,进一步拓宽QFII和国际化品种的投资范围,以满足各类机构的交易需求。

跨境交易

怎么拿到合格入场券?

除了套期保值,伴随近期海外市场持续强势,部分QDII(合格境内机构投资者)从中受益匪浅。

但相比本土作战,跨境投资多了不少挑战。语言文化的差异、市场规则的不同、资产调研的难度…跨境交易并非一件容易的事情。

如何才能拿到另一市场的合格入场券,成为不少上市公司和高净值人群跨市场交易靠量的关键。我们在国内外顶级投资机构研学后,大概梳理跨境金融投资的几个路径。

谈起ODI,就不得不提到,今年7月,国家外汇管理局起草了《国家外汇管理局关于进一步深化改革促进跨境贸易投资便利化的通知(征求意见稿)》。

此文件明确了,取消限制!放宽境外直接投资(ODI)前期费用规模限制,取消境内企业境外直接投资前期费用累计汇出额不超过等值300万美元的限制,但累计汇出额不得超过中方拟投资总额的15%。

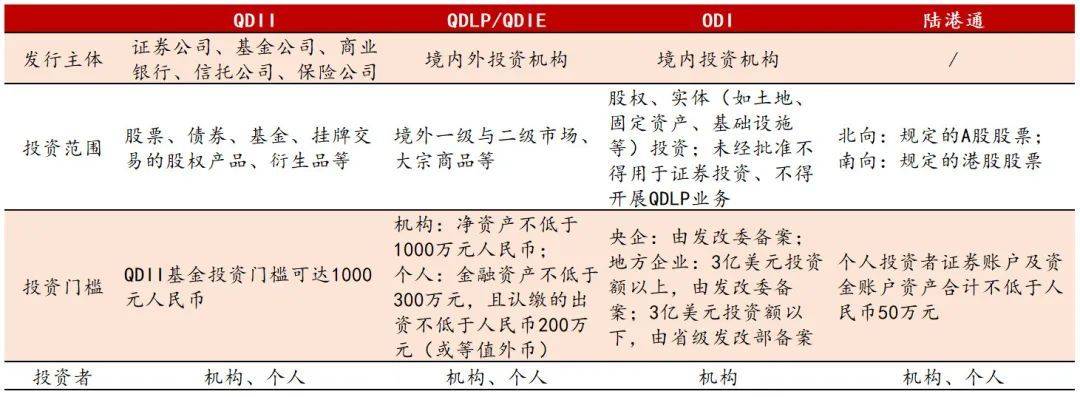

QDII即为合格境内机构投资者,如银行、保险、基金管理公司,可投资境外二级市场,包括股票、债券、大宗商品、REITs、基金等公开市场产品。这个制度,有利于境内投资者广泛布局全球市场,分散投资组合,降低风险并增加投资回报。

根据国家外汇管理局公示,截止2023年8月底,全市场获得QDII投资额度管理人数量达到186家,累计获批QDII额度1655.19亿美元。

银行类,免费获全文加我微信:Jiabanyanjiuyuan11。(图/国家外汇管理局)

头部公募基金资深人士提醒,通常QDLP基金的载体是私募基金,必须向中国证券投资基金业协会登记备案。但上海、广东、深圳新规规定公募基金、基金子也可参与。

与QDII相比,就投资范围而言,QDLP是QDII机制的有效补充,而不同试点城市规定的投资范围也有所区别。

此外,跨境投资路径还包括,大家耳熟能详的各类交易“通”道,如沪港通、深港通、沪伦通、债券通等,再比如跨境双向投资模式TRS跨境收益互换等。

伴随金融开放政策的不断推进,跨境投资的各类机制也在不断丰富和完善,境内投资者可根据自身不同的投资需求,选择合适的跨境路径,为全球布局提质增效,逐步实现财富保值增值。

校对:万万,排版:小妍

")

")

还没有评论,来说两句吧...