今天分享的是【计算机行业研究:医院信息化:“以评促建”空间广阔,龙头份额有望提升】 报告出品方:国金

完整报告获取:公众号【全球行业报告库】

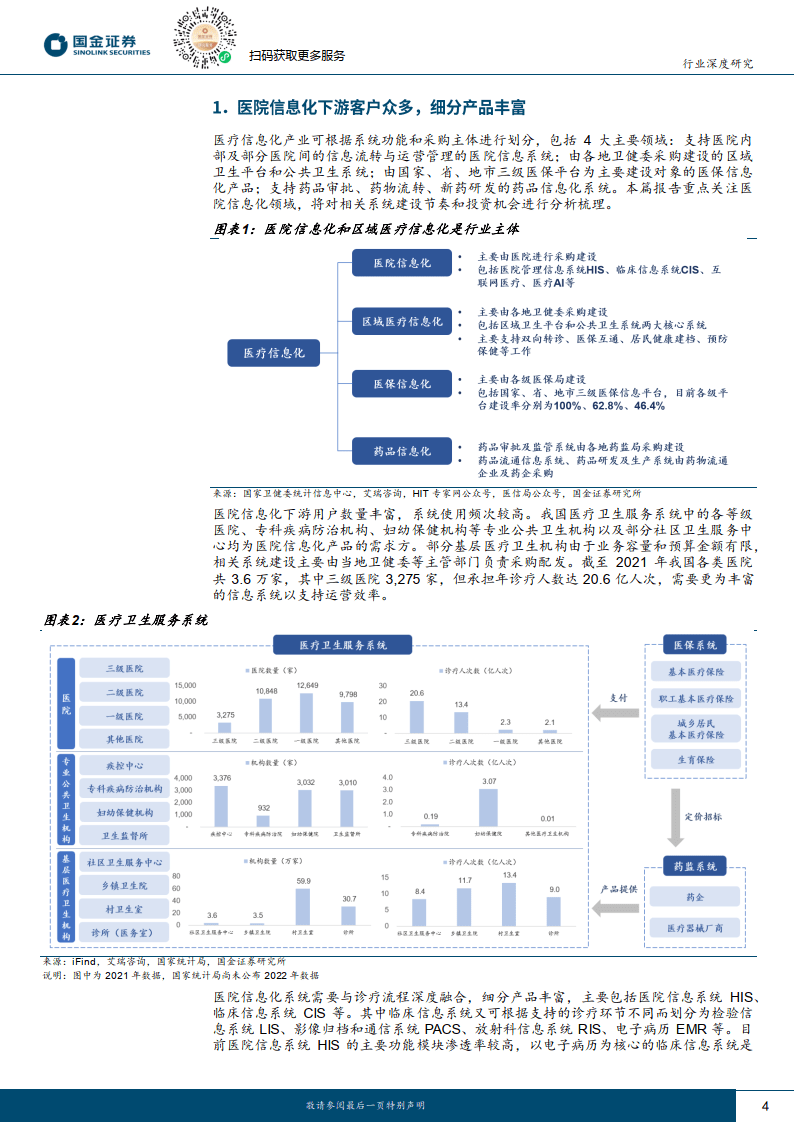

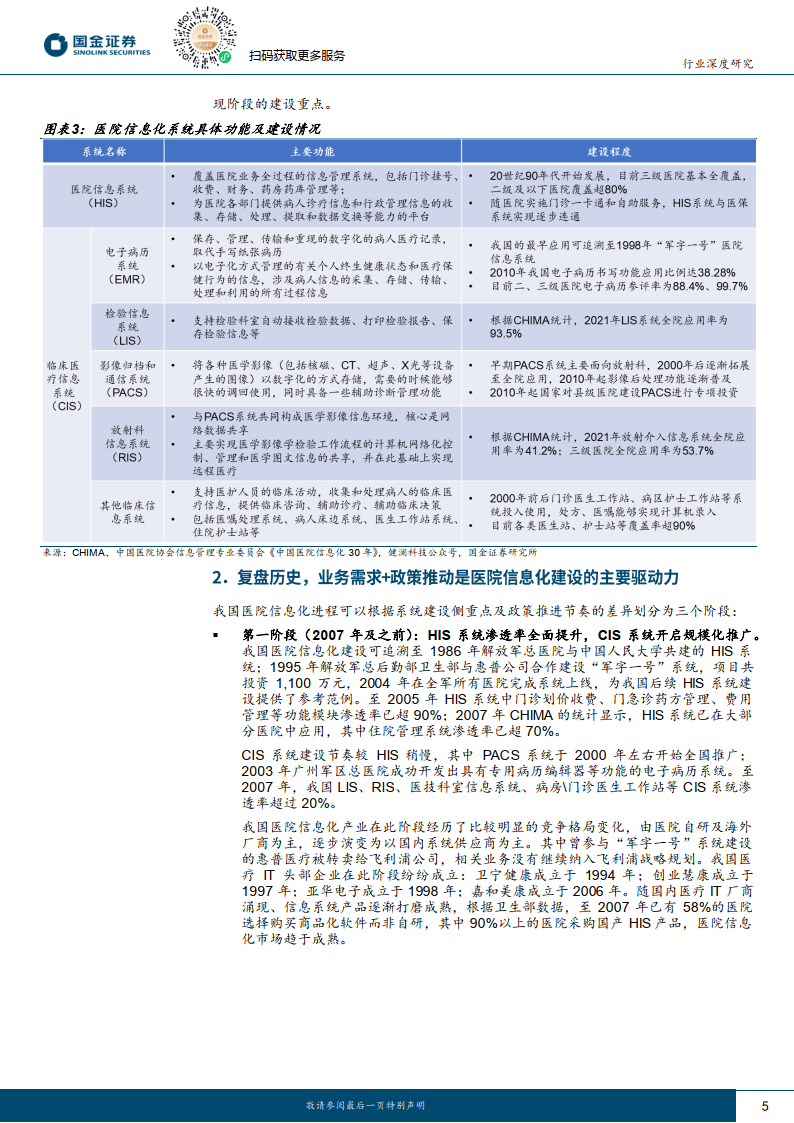

我国医疗信息化产业可以划分为医院信息化、区域医疗信息化、医保信息化、药品信息化4大领域,本篇报告重点关注医院信息化。医院信息化产品下游用户数量较多,细分产品丰富,包括医院信息系统HIS以及临床信息系统CIS等,以电子病历为核心的CIS系统是现阶段建设重点。

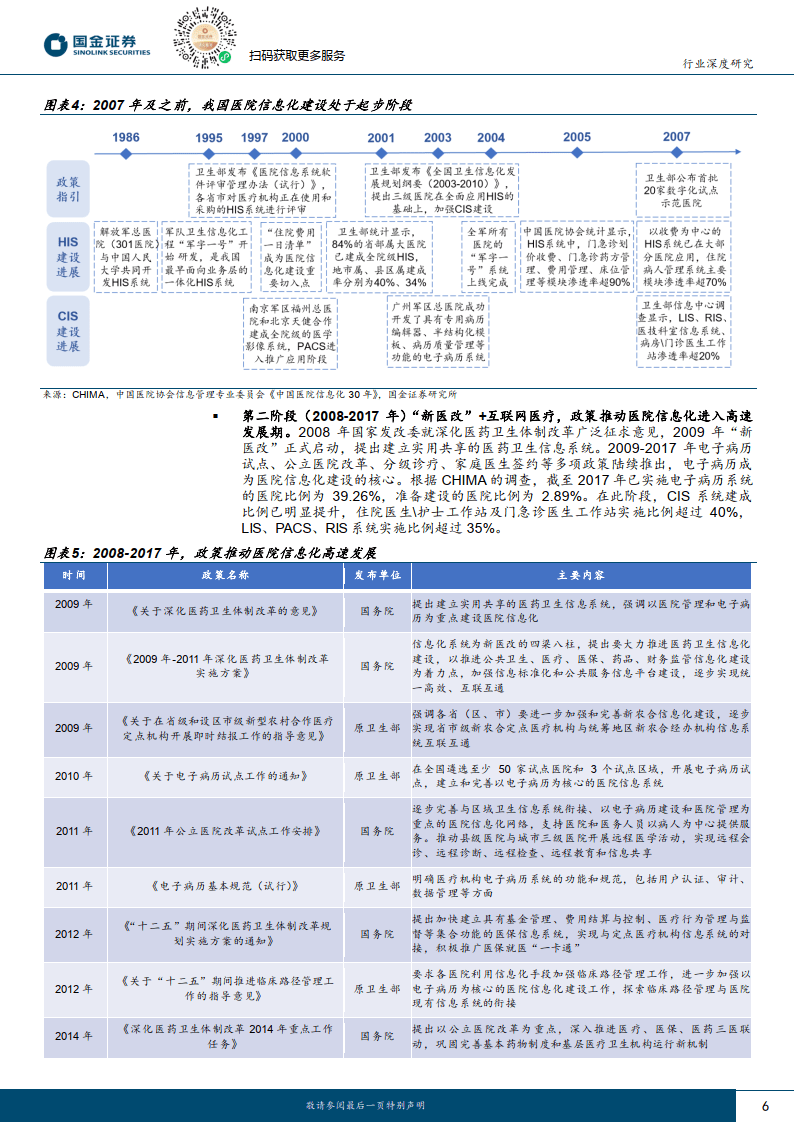

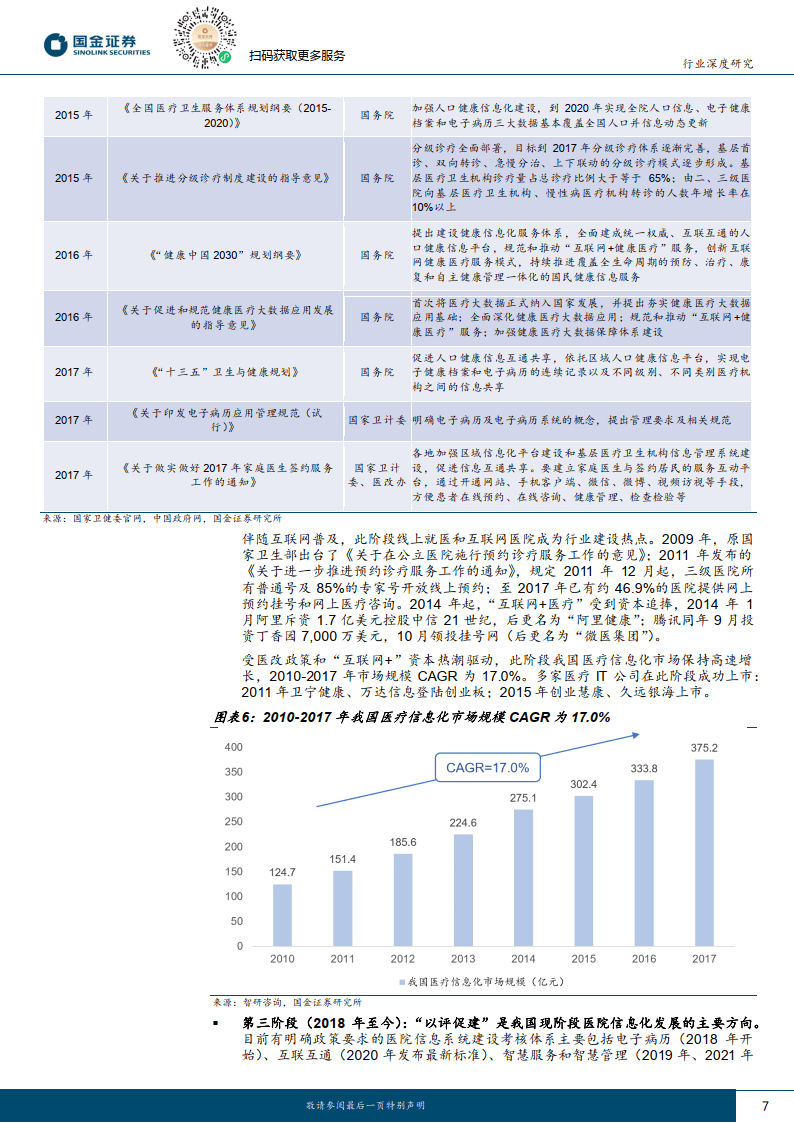

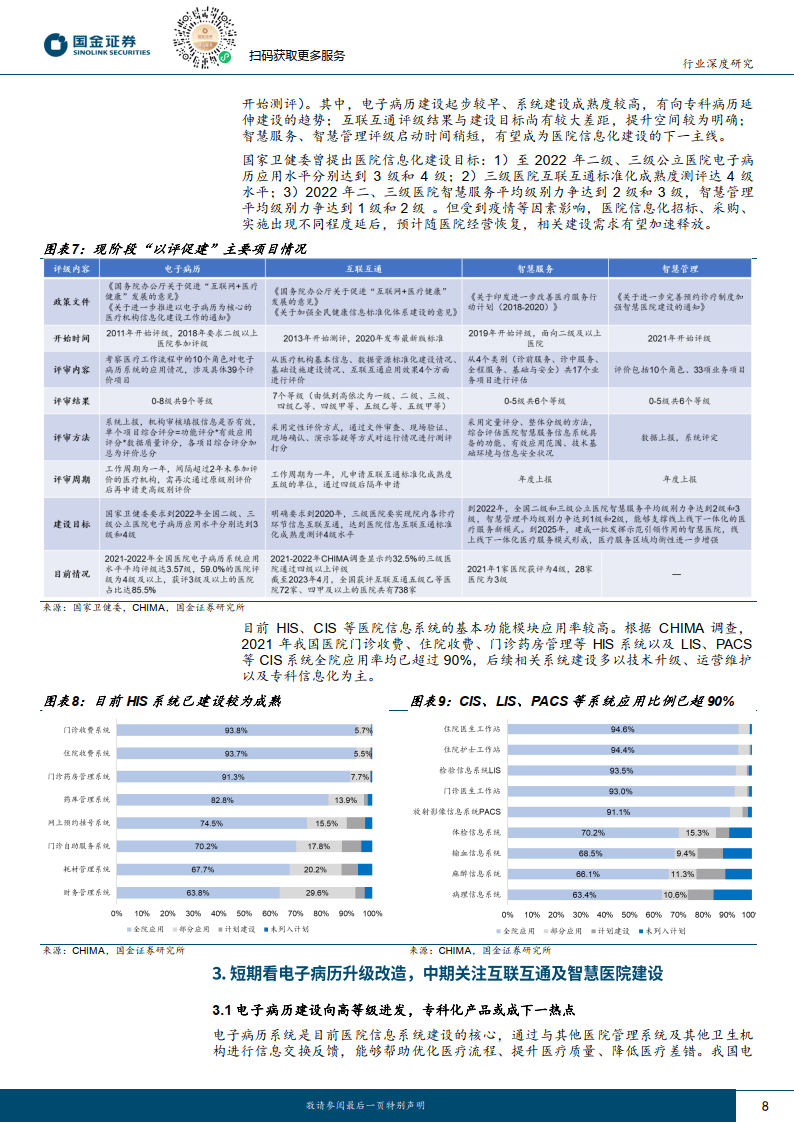

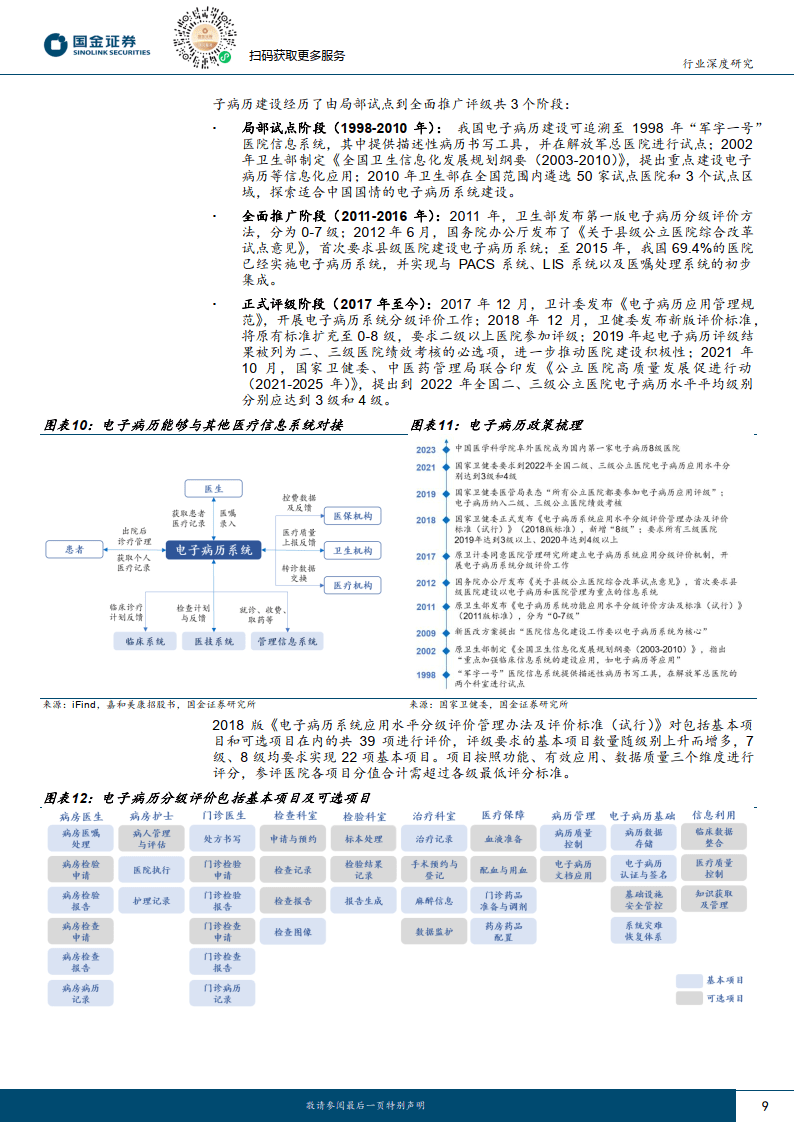

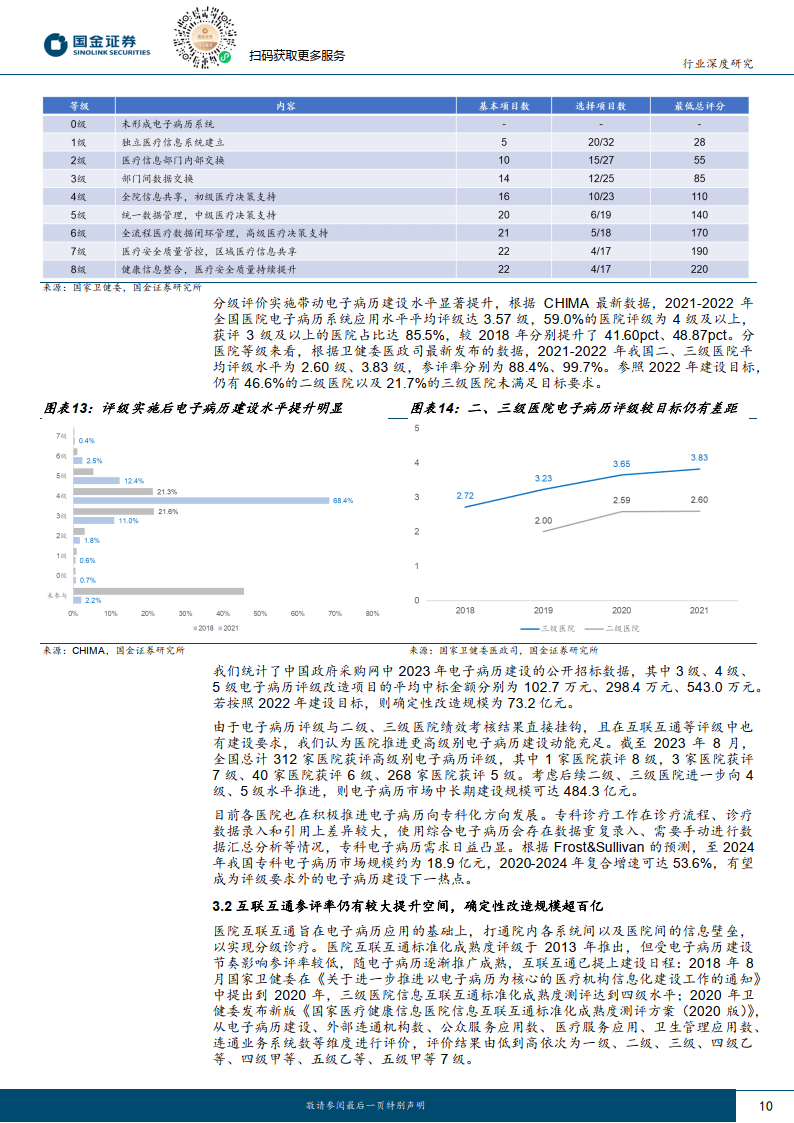

医院业务需求及信息化政策是行业发展的主要驱动力。我国医院信息化发展历程可以根据系统建设重点及政策推进节奏划分为三个阶段:1)2007年之前重点建设HIS系统,CIS系统还处于推广起步阶段。国内头部医疗IT公司在此阶段纷纷设立,医院自研和海外厂商的市场份额逐步被国内厂商取代;2)2008-2017年,随“新医改”政策推动及互联网医疗兴起,医院信息化进入高速发展期,CIS系统建成比例明显提升,多家头部企业在此阶段成功上市;3)2018年至今“以评促建”成为医院信息化发展主线,电子病历、互联互通、智慧服务、智慧管理等项目均已发布完整测评体系和建设目标,相关改造需求有望加速释放。

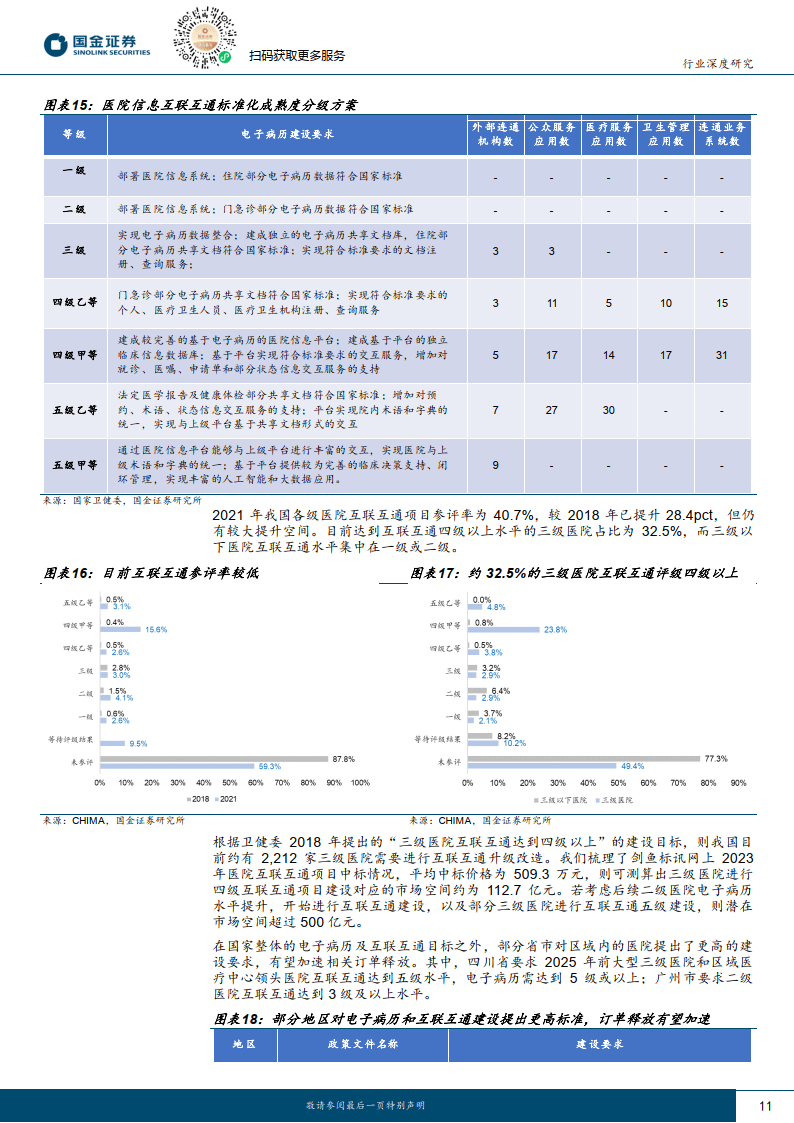

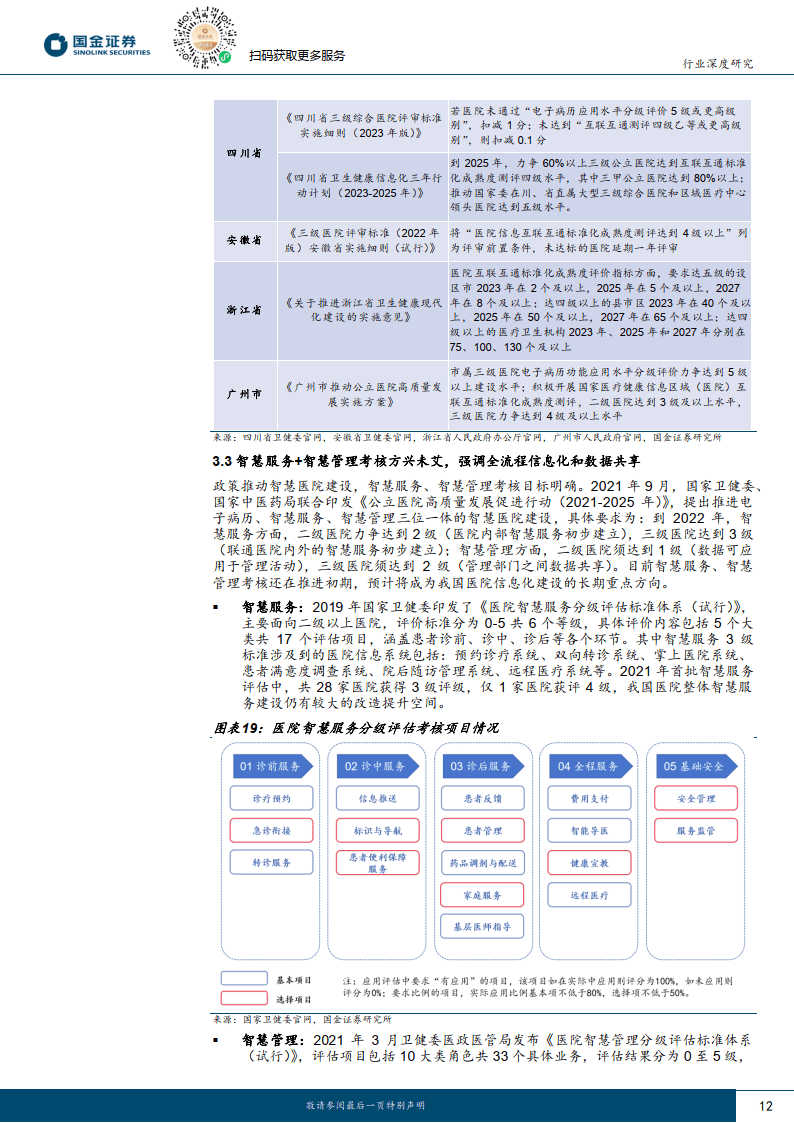

具备评级要求的医院信息化市场规模可达千亿体量。具体而言,在电子病历领域,参照2022年建设目标,我们测算确定性改造规模为73.2亿元,同时我们观察到各级医院向更高级别电子病历建设的动能充足,预计中长期市场规模可达484.3亿元。在互联互通领域,目前各级医院参评率较低,参照卫健委2018年提出的“三级医院达到四级以上”的建设目标,我们测算对应改造空间为112.7亿元,若考虑三级医院后续建设及二级医院的改造需求,潜在市场空间预计超过500亿元。卫健委于2019年、2021年分别推出智慧服务、智慧管理评价标准,目前相关考核还在推进初期,预计将成为我国医院信息化建设的长期重点方向,有望带来更多增量需求。

对标海外成熟市场,我国医院信息化投入尚有较大提升空间,竞争格局也有望进一步集中。我国2016-2021年卫生总费用复合增速为10.6%,2021年卫生总费用占GDP比重为6.7%,低于美国、欧盟、日本等国。我国医院信息化投入占年度预算比重在1%左右,相较海外发达国家的3%-5%差距还比较明显。在人口老龄化及“健康中国2030”建设的背景下,我国卫生总费用有望保持增势;同时随电子病历、互联互通等项目持续推进,我国医院信息化投入占比也有望进一步向海外看齐。美国医院信息化建设历程与国内规划高度一致,随其电子病历、医院信息互通等功能渗透率提升,医疗IT市场集中化趋势明显。通过复盘美国医疗IT龙头Epic和Cerner的发展历程,我们认为在政策驱动医院信息化建设阶段,保持技术领先、树立标杆项目是市场份额提升的关键;在电子病历规模化建设后期,医疗IT厂商会进一步贴近临床业务流程并探索产品出海,以此维持竞争优势。

展开全文

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

完整报告获取:公众号【全球行业报告库】

")

")

")

")

还没有评论,来说两句吧...