高净值人群和超高净值人群在资产配置方面主要选择哪些方向?

先来说说高净值人群资产配置的三大隐患:第一,企业资产(股权)占个人资产56%以上的企业主,若未实现企业资产和家庭资产完全隔离。

而且他们在投资方面的选择考虑到的地方会更加的全面,所以我认为这一点也是非常重要的。

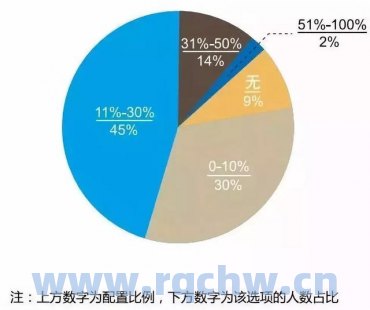

私募股权投资:随着我国私募规模不断扩大,数据显示有83%的高净值人士配置了私募股权基金,27%的高净值人士的配置比例超过30%,有8%的高净值人士配置比例甚至超过50%。

从家族财富传承的角度来看,高净值人群如何规划海外身份架构呢?_百度...

财富保值和增值:高净值人群通常拥有大量资产,他们可能会寻求将资产投资于更安全、更具增值潜力的国家。入籍其他国家可以让他们更方便地进行跨国投资和资产配置,从而实现财富保值和增值。

海外移民已经从奢侈品变成备选品,为什么要规划海外身份呢?许多家庭或为了给孩子提供更好的教育或为了享受更优质的福利或为了保证资产的保值增资等原因,纷纷选择规划海外身份。

家族信托是一种信托机构受个人或家族的委托,代为管理、处置家庭财产的财产管理方式,以实现富人的财富规划及传承目标,最早出现在长达25年经济繁荣期(1982年到2007年,被称为美国第二个镀金年代)后的美国。

家族信托能够更好地帮助高净值人群规划“财富传承”,也逐渐被中国富豪认可。近年来,家族信托已经逐渐被大众所了解,但很多投资者却不知道,在婚姻过程中,家族信托可以预防婚姻带来的财产变化。

同时也无需再办理遗产的认证和分割。最大程度的保证了家族财产的私密性。经过上百年的发展,家族信托作为一种十分成熟的家族财富管理方式,已经受到了海内外高净值人群的广泛认可,成为西方富人阶层财富传承的首选方式。

家族财富管理传承的有效途径来自有效的风险管理。对于富裕家族而言,创富已经不是首先思考的问题,财富的保值才是当务之急,而财富管理的核心就是风险管理,只有在大概率保证财产安全的前提下才有可能完成百年传承。

高净值人群该怎样买保险

1、意外险意外无处不在,富人经常需要外出应酬,熬夜工作,很容易遇到不可预料的风险,这时候配置一份意外险不仅是对自己的保障,也能让家里人安心。

2、我们可以通过拨打保险公司的电话进行投保(即电销渠道),也可以去第三方保险产品销售平台(如微信、支付宝等)进行投保;另外,大家还可以通过保险公司的官网、官方微信公众号、官方APP等渠道投保。

3、从根本上说,买保险是为了解决人生可能遇到的风险,是一种风险转移机制,用少量的钱换取高额且全面的保障,这是很有必要的。

4、岁人群保险怎么买?36岁人群保险配置方案很轻易,这四种是一定要买的,即:重疾险,百万医疗险,寿险和意外险。

5、我们要紧紧抓住高净值客户,他们才是真正有主动配置保险的需求的人群高净值客户还有对其家庭的责任所在。因此保险也是家庭资产的钻石配置,是对家人的一个钻石般的承诺。具有购买保险资格的客户,更是一个双向选择的过程。

国内高净值人群有哪些投资方式

国内高净值人群投资从资产的关注度上看,最为关注的金融资产为股票和信托投资,占比分别高达55%与39%。其次分别为固定收益类资产、现金储蓄产品、PE/VC等股权资产、房地产、保险、互联网金融、实物投资,关注度依次递减。

高净值人士理财,主要打理手中闲钱,实现财富保值增值,期望每年能获得15-20%的稳定收益。主要理财方式:信托产品、阳光私募、私募股权投资和货币基金这四类。

资产千万的人群,其投资方式很简单,大部分都是以房产为主,其资产也主要是体现在房产上,所以资产千万的人群没啥好分析的。

可以说,高净值人群,基本上就是高收入人群的代名词。据《2017中国高净值人群数据分析报告》显示,2017年我国高净值人群达197万人,资产配置成为了他们的主流投资方式。

偏好二:投资理念转变,增加海外资产配置 偏好三:以新经济为目标的私募股权投资 这三个投资偏好中,最让人感到意外的是富豪们纷纷加大了海外配资。从原因上看,大多数人是基于风险的考虑。

遗产税是高净值人群的“肉中刺”。然而,通过降低遗产价值可以缓解(或避免)受到的影响。降低遗产价值的方法有很多,赠与就是其中一种。美国现行法律规定限额内的赠与是免税的。同时,还可以建立多种信托以便从遗产中剥离资产。

")

")

")

")

还没有评论,来说两句吧...